第13回 きっかけは、ネット情報から! その2

前回のコラムは、なんとなく、“抽象的な話”になってしまいましたね! 今回は、皆さんにひとつ“きっかけ”をご提供したいと思います。

このコラムが掲載されるのは、2022年2月中旬、ちょうど“確定申告”の時期ですね!

サラリーマンの方は、“確定申告なんか、関係ない”と思われている方が大半だと思いますが、実は、サラリーマンは”12月の給与の“年末調整”で、その機能、目的が果たされております。

例えば昨年、家族構成が変わった方や、多額の医療費を支払った方は“戻り”があったかと思います。

多額の医療費を払った場合は、それを会社に申告して、初めて“年末調整”に反映されます。

“私、会社に申告していない!”という方がいらしても、ご安心下さい。サラリーマンでも3月15日までに“確定申告”をすれば税金が戻ってくる可能性があります。

この“医療費控除”については、国税庁や税理士事務所のHPに“正しい情報”が掲載されていますから、そちらでご確認していただくとして、私が昨年末“独学した医療費控除の仕組み”をご紹介させていただきます。皆様におかれましては、 “それ、本当かぁ?”と疑問を持っていただき、ご自分で調べるきっかけにしていただけると幸いです。

医療費控除の仕組みはいくつかあるのですが、基本は、“一世帯で年間に支払った医療費―(マイナス)10万円”となります。税金、特にサラリーマンですと“個人が稼いだ金額”がベースとなると思いがちですが、医療費控除は、“世帯ごと”となりますので、基本、“収入が一番多い方に集中させる(会社に申告する、確定申告する)”ことが重要です。

“多額の医療費”となると、怪我や病気で入院、長期通院“するケースが殆どだと思いますが、その場合、”生命保険“に入っているケースがあり、”入院1日〇万円、手術1回〇〇万円“という、保険金を貰う事もあると思います。

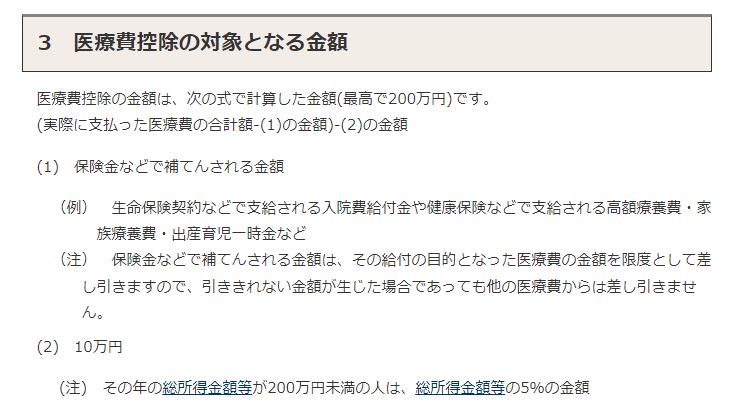

写真は、国税庁のHPからの抜粋ですが、ここに”生命保険金を貰った場合の申告の仕方“が書いてあります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

(国税庁HP)

大事な部分は、(注)の部分。

“(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。”

具体的な数字で確認しましょう。

例えば、その家族が一年間に支払った医療費が15万円とします。そして、その医療費に対して、保険金等を受け取らなかった場合は、

“15万円―10万円”となり、5万円が課税所得金額から控除されます。

次に、上記15万円とは別に、怪我で入院、30万円を支払ったとします。これに対して保険金が30万円支払われた場合は、

“15万円+30万円-30万円-10万円”で、控除額は同じく5万円となります。

もし、受け取った保険金が60万円だった場合でも、この60万円は怪我で支払った30万円の支払いに対する保険金なので、計算式は上記と同じとなり、控除額は5万円となります。

しかしながら、国税庁のHPをご覧になれば分かるように、そのことは、“(例)の中の(注)”に書いてあるだけで、これを見落とすと、60万円を引いてしまい、控除額はゼロと間違えてしまう訳です。

実際、税理士のHPには、この“(注)”にあたる部分を説明していないケースが複数見つかりました。

なんでそんなことを調べたか?

実は私は昨年10月に足首を骨折し、2週間の入院と2回の手術を受けました。その骨折に関わる費用約30万円に対し、保険金は約60万円でした。もし、私が“注”に気が付かなければ、“保険金約60万円を全額引いて、控除ゼロ”と思ったかもしれません。

実際、そのような税理士のHPが複数ありましたので、私は直接国税庁の電話相談で確認をし、今、このように皆さんにお知らせしている、という次第です。

繰り返しになりますが、読者の皆さんには自分のケースに当てはまるか、自身で確認していただく“きっかけ”になれば幸いです。