第23回 消費税と家賃のお話 その1

2022年もあと10日余り。毎年のことですが、この時期になると来年度の税制の方針が検討されます。

来年度は、3年続いたコロナ対策や、急激な円安、防衛費増大、海外情勢に起因する物価高等に対応する為、“増税”が検討されています。

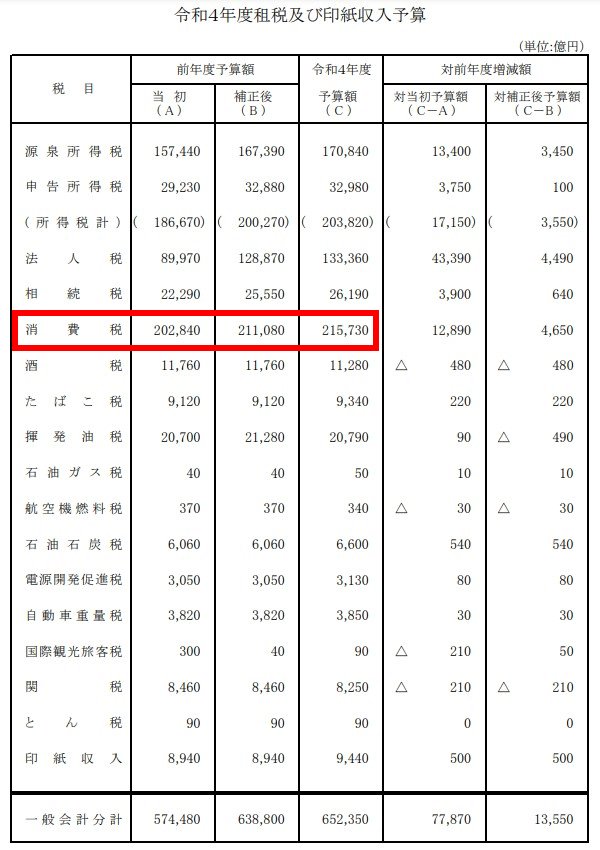

写真は、令和4年度の税収予算、財務省のホームページからの引用です。

2019年10月に消費税が10%に増税されてから、日本の税収の第一位は“消費税”となりました。消費税は税率1%につき約2兆円の税収と言われている通り、税率10%の令和4年は21兆6千億円が見込まれております。20兆円を超える部分は、悪いインフレによる物価高もその要因の一つですから、税収が増えたことを一概に喜ぶことは出来ません。

ところで皆さんは、消費税の仕組みをご存じでしょうか? 基本的構造は、50年ほど前に欧州から始まったVAT=付加価値税と同じで、日本には“消費税”という名称で1989年から導入されました。

消費税を負担するのは“最終消費者=国民”で、基本的に企業は一切負担しません。

我々は税抜き100円のボールペンを購入する際、10%の消費税=10円を加えて、110円を小売店に支払います。

小売店は110円を受け取りますが、売り上げは100円であって、消費税分の10円は“預り金”です。

では、小売店はこの10円を税務署に納税するのでしょうか? もちろん違います。

小売店は、100円のボールペンを販売する為に、問屋から例えば80円(税抜き価格)で仕入れます。この際、小売店は80円の10%、8円を消費税として問屋に支払います。

問屋は、メーカーから例えば50円で仕入れる時、同じように仕入れ価格の10%=5円を消費税として支払います。

流通経路が長くなっても、基本この繰り返しです。

小売店は、販売した際に消費税10円を我々最終消費者から預かりますが、仕入れの際に80円の10%、8円を消費税として問屋に支払って(預けて)おります。ですので、小売店が税務署に支払うのは、“10円-8円=2円”となります。

同様に、問屋は“8円-5円=3円”を納税となります。

メーカーも原材料を仕入れていますが、ここでは“原価=50円”とすると、メーカーが預かったのは、問屋が支払った5円となります。

結果、小売店=2円、問屋=3円、メーカー=5円、合計10円が国庫に入ります。この金額は最終消費者が支払った10円と合致しますね!

このような仕組みを、“多段階課税+仕入れ税額控除”と言います。

消費税のお手本は、欧州のVAT=付加価値税と申しましたが、“付加価値税”という名称だと最終消費者が税を負担する!という意味が分かり難いので、日本では“消費税=最終消費者が負担する税”と名称が決まりました。

“意味が分かり難い”というのは、実は最終消費者側の問題ではなく、“事業者側の問題”でした。というのも、当時100円だったものに3%(消費税導入当時の税率)を上乗せする際、“消費者が負担すべき税なんですよ!”と事業者が説明し易かったため、と言われています。ですので、“当時の大蔵省”の最大の功績は、そのネーミング!とさえ言われました。

現在、住宅の家賃は“非課税”となっていますが、消費税導入当初の1989年は、一般の商品同様、3%の消費税が掛かっていました。

その辺の説明は次回に!