第36回 地震保険・実態編

謹賀新年

2024年のお正月は、能登半島地震とそれに関連した羽田空港の事故で明けました。

改めまして、災害と事故でお亡くなりになった方と、お怪我・被害を受けられた方に心よりお悔やみ・お見舞い申し上げます。

地震の後の火事で甚大な被害を被った輪島の朝市通り、私は“漆器”が好きで、このエリアにも行ったことがあります。輪島塗のお店には手頃に求められる漆器から、現代版“初音の調度”とも言える工芸品を、店の奥で展示しているところもありました。

私の仕事始めは、地震保険の内容を改めて代理店さんに確認するところから始まりました。

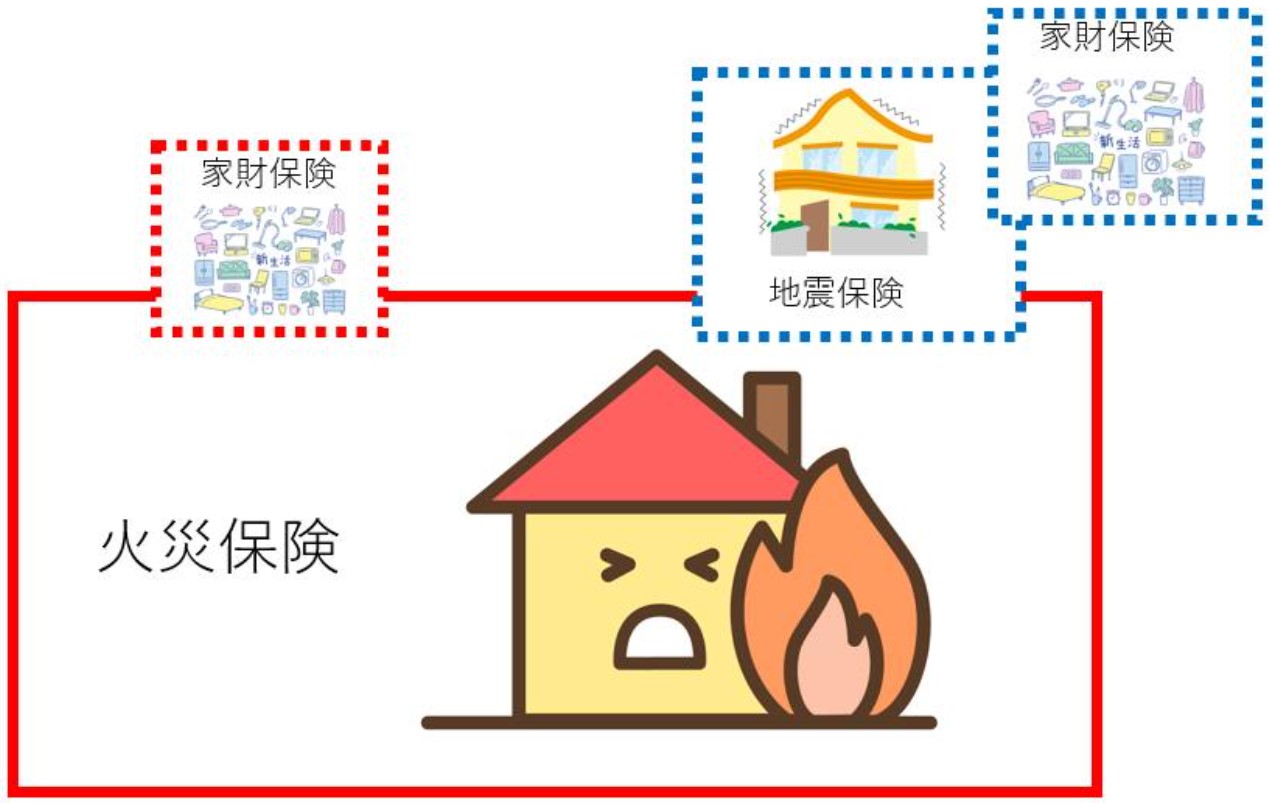

ご存じのように、地震に起因する火災は一般の火災保険では補償されません。国が主導して販売されている“地震保険”を付与する必要があります。しかしながら、この“地震保険”が補償するのは建物部分だけで、建物内の家財は補償されません。この場合、地震保険に“家財保険”を上乗せする必要があります。この仕組みは一般の火災保険も同じですが、地震保険は建物も家財も、火災保険の補償額の半分がその補償の限度額となります。

残念ながら、地震保険とその家財保険を付与していても、今回の地震の火災で焼失した場合でも、一般の火災保険の補償額の半分しか、建物および家財は補償されません。

更に問題なのは、地震保険およびその家財保険は、“住居を目的とした建物およびその家財”にしか付与出来ません。つまり、人が住まない店舗や、工房、倉庫といった建物およびその家財(道具等)は地震保険に入れないのです。

大災害が発生した場合、行政は“仮設住宅”というのは準備しますが、“仮設事業所”というのは準備しません。あくまで行政が準備するのは、人が住む住居であって、事業に関する建物およびその家財(道具等)は対象外なのです。

ですので、朝市通りで店舗を構えていた漆器屋さんは、保険金は一銭も出ないこととなります。残念ながら、行政の限界とも言えるでしょう。

但し、店舗や工房であっても、人が住んでいる実態があれば“居住用建物”として地震保険を掛けられるそうです。なんとか、そのような形で保険の支援を受けられる事業者が多いことを望まずにはいられません。

災害と事故から始まった2024年ですが、株価は年末から上げ調子(1月12日現在)、このまま日本経済も右肩上がりになれば、災害からの復興にもプラスになると思います。

来月は、もうちょっと楽しい話題が書ければ!と思います。